Een hypotheek heeft een lange looptijd, meestal 30 jaar. In zo'n lange periode kan er veel veranderen. In uw persoonlijke situatie. En ook in uw financiële situatie. Goed om daar over na te denken bij uw keuze voor een hypotheekvorm.

| Annuïtair | Lineair | Aflossingsvrij | |

| Dalend bruto maandbedrag | Nee | Ja | Nee |

| Rente aftrekbaar bij belastingaangifte | Ja | Ja | * |

| Schuld op einddatum | Nee | Nee | Ja |

* Bij deze aflosvorm kunt u alléén voor renteaftrek in aanmerking komen als u eind 2012 al recht had op aftrek van hypotheekrente (eigenwoningschuld).

U kunt verschillende aflosvormen combineren in één hypotheek.

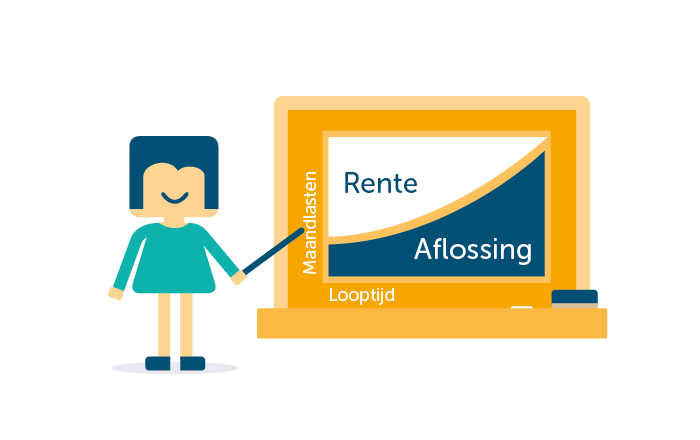

Met een annuïteitenhypotheek betaalt u tijdens een rentevastperiode elke maand precies hetzelfde bedrag. Dit maandbedrag bestaat uit een deel rente en een deel aflossing. In de loop der jaren wordt het deel rente lager, het deel aflossing hoger. Hierdoor heeft u de beginjaren het grootste belastingvoordeel. Aan het eind van de looptijd heeft u uw hypotheek helemaal afgelost.

| Voordelen | Nadelen | |

| Vast maandbedrag tot einde rentevastperiode | Weinig aflossing in de eerste jaren | |

| Rente aftrekbaar bij belastingaangifte | Rentebedrag over de totale looptijd is hoger dan bij een lineaire hypotheek | |

| Eerste jaren de laagste netto maandlasten | ||

| Zekerheid over aflossing |

Bij een annuïteitenhypotheek kunt u in aanmerking komen voor renteaftrek. Een voorwaarde is dat u de hypotheek gebruikt voor aankoop, verbetering of onderhoud van uw huis. Vraag uw hypotheekadviseur om meer informatie.

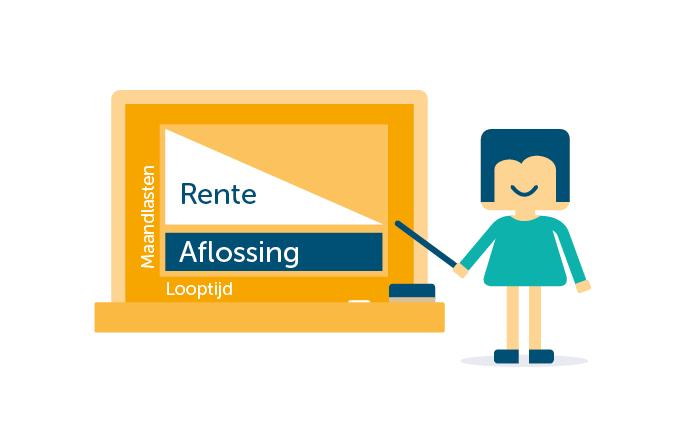

Met een lineaire hypotheek gaat uw maandbedrag tijdens een rentevastperiode elke maand iets omlaag. Het maandbedrag bestaat uit een deel rente en een deel aflossing. In de loop der jaren wordt het deel rente lager. Het deel aflossing blijft gelijk. Aan het eind van de looptijd heeft u uw hypotheek helemaal afgelost.

| Voordelen | Nadelen | |

| Maandbedrag daalt elke maand | Eerste jaren de hoogste maandlasten | |

| Rente aftrekbaar bij belastingaangifte | ||

| Rentebedrag over totale looptijd is het laagst | ||

| Zekerheid over aflossing |

Bij een lineaire hypotheek kunt u in aanmerking komen voor renteaftrek. Een voorwaarde is dat u de hypotheek gebruikt voor aankoop, verbetering of onderhoud van uw huis. Vraag uw hypotheekadviseur om meer informatie.

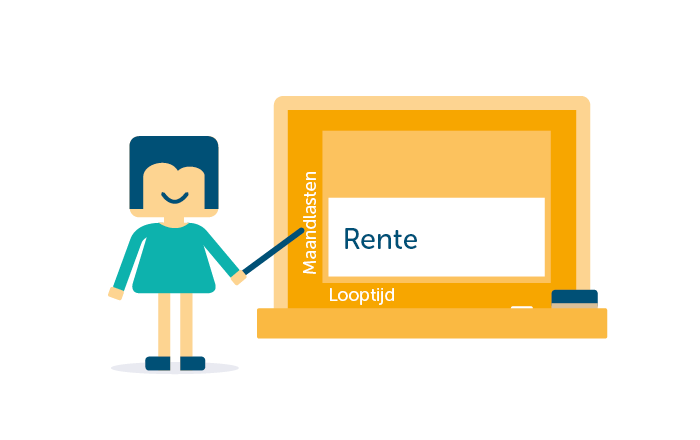

Met een aflossingsvrije hypotheek betaalt u tijdens een rentevastperiode elke maand precies hetzelfde bedrag. Dit maandbedrag bestaat alleen uit rente. U lost niets af via het maandbedrag. En u bouwt geen vermogen op via de hypotheek. U moet zelf de aflossing regelen, uiterlijk aan het eind van de looptijd.

| Voordelen | Nadelen | |

| Vast maandbedrag tot einde rentevastperiode | Als u niet op tijd aflost, houdt u een restschuld | |

| Maximaal belastingvoordeel als u eind 2012 al recht had op aftrek van hypotheekrente (eigenwoningschuld) | Geen belastingvoordeel als u voor het eerst een hypotheek afsluit | |

| Maximaal 50% van de marktwaarde |

U kunt alléén voor renteaftrek in aanmerking komen als u eind 2012 al recht had op aftrek van hypotheekrente (eigenwoningschuld). De rente is bovendien maximaal dertig jaar aftrekbaar. Had u voor 2001 al een hypotheek? Dan kan de rente langer aftrekbaar zijn: tot het jaar 2031. Vraag uw hypotheekadviseur om meer informatie.

Let op!

Sluit u voor het eerst een hypotheek af? Dan is de rente van een aflossingsvrije hypotheek niet aftrekbaar. De aflossingsvrije hypotheek mag bovendien niet hoger zijn dan 50% van de marktwaarde van het huis. Wel kunt u naast een aflossingsvrij leningdeel een annuïtair of lineair leningdeel afsluiten. Voor dat leningdeel kunt u wel voor renteaftrek in aanmerking komen.

Met een levenhypotheek combineert u een Syntrus Achmea hypotheek met een beleggingsverzekering.

U kunt sinds 1 januari 2023 geen nieuwe levenhypotheek meer sluiten bij Syntrus Achmea Hypotheken. Heeft u al een levenhypotheek bij ons? Dan kunt u de bestaande beleggingsverzekering natuurlijk wel meenemen naar een nieuwe levenhypotheek bij ons. Als u verhuist bijvoorbeeld.

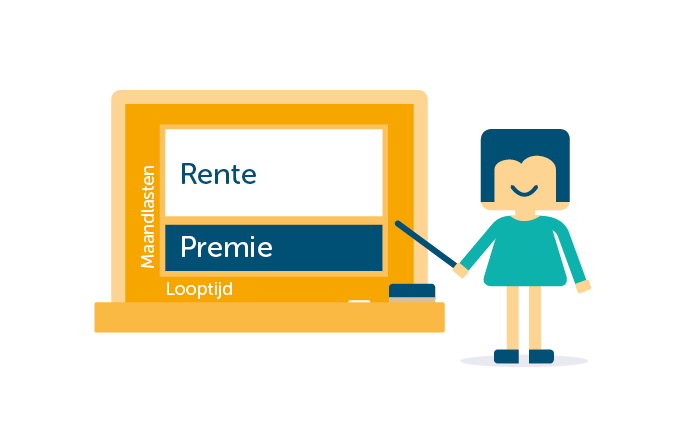

Voor de hypotheek betaalt u maandelijks rente. Voor de levensverzekering betaalt u maandelijks een premie aan de verzekeringsmaatschappij. Een deel van de premie dekt het overlijdensrisico. Het andere deel van de premie wordt voor u belegd.

De levensverzekering keert uit:

| Voordelen | Nadelen | |

| Vast maandbedrag | Brengt de belegging niet genoeg op om de hypotheek mee af te lossen? Dan houdt u een restschuld over. | |

| Maximaal belastingvoordeel als u eind 2012 al recht had op aftrek van hypotheekrente (eigenwoningschuld) |

Geen belastingvoordeel als u voor het eerst een hypotheek afsluit |

U kunt alléén voor renteaftrek in aanmerking komen als u eind 2012 al recht had op aftrek van hypotheekrente (eigenwoningschuld). De rente is bovendien maximaal dertig jaar aftrekbaar. Had u voor 2001 al een hypotheek? Dan kan de rente langer aftrekbaar zijn: tot het jaar 2031. Vraag uw hypotheekadviseur om meer informatie.

Per 1 april 2017 zijn de fiscale tijdklemmen vervallen. Heeft u een spaar- of levenhypotheek? Dan is dat belangrijke informatie voor u. Daarom hebben wij over dit onderwerp de meest gestelde vragen en antwoorden voor u op een rij gezet. U leest het in het document 'Tijdklemmen'.

Let op!

Het is niet zeker dat uw beleggingssaldo aan het eind van de looptijd hoog genoeg is om uw hele hypotheekschuld af te lossen. U kunt dus met een restschuld blijven zitten.

De waarde van beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

U kunt vanaf 1 juli 2017 geen nieuwe spaarhypotheek meer sluiten bij Syntrus Achmea Hypotheken. Heeft u al een spaarhypotheek bij ons? Dan kunt u de bestaande spaarpolis natuurlijk wel meenemen naar een nieuwe spaarhypotheek bij ons. Als u verhuist bijvoorbeeld.

Voor de hypotheek betaalt u maandelijks een vast bedrag aan rente. Voor de spaarverzekering betaalt u maandelijks poliskosten en een (vaste) premie. Een deel van de premie dekt het overlijdensrisico. Het andere deel van de premie wordt voor u gespaard. De rente over het spaardeel is gelijk aan de hypotheekrente. Gaat uw rente omlaag bij een nieuwe rentevastperiode? Dan kan de premie die u moet betalen veel hoger worden.

Het opgebouwde tegoed in de spaarverzekering is voor aflossing van uw hypotheek:

| Voordelen | Nadelen | |

| Vast maandbedrag | Premie kan sterk stijgen | |

| Maximaal belastingvoordeel als u eind 2012 al recht had op aftrek van hypotheekrente (eigenwoningschuld) |

Spaarpolis lastig mee te nemen naar andere geldverstrekker | |

| Zekerheid over aflossing | Overlijdensrisicoverzekering is verplicht |

U kunt alléén voor renteaftrek in aanmerking komen als u eind 2012 al recht had op aftrek van hypotheekrente (eigenwoningschuld). De rente is bovendien maximaal dertig jaar aftrekbaar. Had u voor 2001 al een hypotheek? Dan kan de rente langer aftrekbaar zijn: tot het jaar 2031. Vraag uw hypotheekadviseur om meer informatie.

Vanaf 1 april 2017 zijn de fiscale tijdklemmen vervallen. Heeft u een spaar- of levenhypotheek? Dan is dat belangrijke informatie voor u. Daarom hebben wij over dit onderwerp de meest gestelde vragen en antwoorden voor u op een rij gezet. U leest het in het document 'Tijdklemmen'.

U bekijkt algemene informatie over hypotheken.